ירושת נכסים דיגיטליים וקריפטו – מבט משפטי

מאת: עו"ד דוד מלניק

בשנים האחרונות, יותר ויותר ישראלים מחזיקים בנכסים דיגיטליים – בין אם מטבעות וירטואליים כגון ביטקוין ואת'ריום, ובין אם אסימוני NFT, חשבונות בבורסות מסחר, או נכסים בלוקצ'יין מסוגים נוספים. על פי דוח מבקר המדינה מנובמבר 2024, מעריכים שבישראל פועלים מעל 200,000 מחזיקים של נכסים דיגיטליים, וההיקפים הכספיים הולכים וגדלים.

עם זאת, סוגיית הורשתם של נכסים אלו טרם זכתה להסדרה מפורשת בחקיקה הישראלית, והיא מעלה שאלות משפטיות, מיסויות ומעשיות שמן הראוי שכל מי שמחזיק בנכסים דיגיטליים יהיה מודע להן בעת עריכת הצוואה ותכנון העברת רכושו לדור הבא.

נכסי קריפטו עוברים בירושה

חוק הירושה, התשכ"ה-1965 קובע בסעיף 1 כי "במות אדם עובר עזבונו ליורשיו". הגדרת "עזבון" כוללת את כל הנכסים, הזכויות והחיובים של הנפטר. הגדרה זו רחבה ומקיפה – הן נכסים מוחשיים כקרקעות ומטלטלין, הן נכסים בלתי-מוחשיים כזכויות חוזיות, פטנטים וזכויות יוצרים, והן אמצעי תשלום כמטבע חוץ. כל אלו עוברים ליורשים על פי הצוואה או על פי דין, בלא קשר לסיווגם הפנימי.

נכסי קריפטו נכללים בעזבון מכוח הגדרה רחבה זו, באופן עצמאי ולפני שאלת סיווגם המדויק. גם אילו היו מסווגים כמטבע חוץ, וגם אם היו מסווגים כנכס, עברו ליורשים. הסיווג משפיע על דברים אחרים – בעיקר על אופן המיסוי – אך לא על עצם ההורשה.

פסק דין קופל וההשלכה המיסויית על היורש

בית המשפט המחוזי מרכז-לוד קבע בעניין ע"מ 11503-05-16 נועם קופל נ' פקיד שומה רחובות (19.5.2019) כי ביטקוין הוא "נכס" לעניין סעיף 88 לפקודת מס הכנסה, ולא מטבע. השאלה שעלתה בפסק הדין הייתה האם רווח של מעל 8 מיליון שקלים שהפיק קופל ממכירת ביטקוין חייב במס רווחי הון, או שמא הוא פטור ממס כ"הפרשי הצמדה" החלים על מטבע חוץ.

בית המשפט דחה את הטענה כי ביטקוין הוא מטבע, וקבע שמדובר בנכס שמכירתו היא אירוע מס. ערעור שהוגש לבית המשפט העליון (ע"א 5340/19) נמחק בהסכמת הצדדים בשנת 2022, ובכך הפכה ההלכה לחלוטה והיא עומדת על תילה.

ההשלכה של פסק דין זה על ירושת קריפטו אינה בעצם ההעברה ליורשים (זו ממילא נובעת מחוק הירושה), אלא בנטל המס שיחול על היורש בעת מימוש הנכסים. כיוון שמדובר בנכס ולא במטבע, חלים עליו דיני מס רווחי הון, וחישוב הרווח נעשה לפי ההפרש בין מחיר המכירה לבין מחיר הרכישה המקורי. סוגיה זו תידון בהמשך המאמר.

הפער הייחודי – בין זכות משפטית לגישה טכנית

בעוד שהמסגרת המשפטית של ירושת קריפטו ברורה, האתגר הייחודי טמון במבנה הטכני של הנכסים הללו. הבעלות על קריפטו נקבעת לפי החזקת המפתח הפרטי – רצף קריפטוגרפי המוגן בדרך כלל באמצעות 12 או 24 מילים הנקראות "Seed Phrase" או "Recovery Phrase". כל מי שמחזיק במפתח הפרטי יכול להעביר את הנכס לכל כתובת בעולם.

מצב זה יוצר פער מעשי שאינו קיים בנכסים אחרים: גם אם בית המשפט מוציא צו ירושה או צו קיום צוואה הקובע מי הם היורשים החוקיים של הקריפטו, ללא גישה למפתחות הפרטיים אין משמעות מעשית לזכות המשפטית.

בנכסים מוחשיים ובחשבונות בנק, יש מתווך – הטאבו, רשם המקרקעין, הבנק – שמחויב לקבל את צו הירושה ולפעול לפיו. ניתן לאכוף את הזכות באמצעות הליכי הוצאה לפועל. בקריפטו, אין מתווך כזה. הבלוקצ'יין הוא מערכת מבוזרת, ואין גוף מרכזי שיכול לאכוף העברת נכסים על פי החלטה משפטית.

פועל יוצא של מציאות זו הוא שתכנון ירושה של נכסי קריפטו דורש לא רק הסדרה משפטית באמצעות הצוואה, אלא גם הסדרה מעשית של אופן העברת המפתחות הפרטיים ליורשים.

סוגי הנכסים השונים והשלכותיהם על הירושה

המונח "נכסי קריפטו" מכסה למעשה קשת רחבה של נכסים, השונים זה מזה במאפייניהם הטכניים ובאופן ההורשה המעשי שלהם. הבנת ההבדלים בין סוגי הנכסים חיונית לתכנון הירושה.

ארנק קר (Cold Wallet). מכשיר פיזי דוגמת Ledger או Trezor, שבו מאוחסנים המפתחות הפרטיים באופן מנותק מהאינטרנט. זוהי שיטת האחסון הבטוחה ביותר מבחינת הגנה מפני פריצות, אך גם הקשה ביותר להעברה בירושה. ללא ידיעת ה-Seed Phrase שנוצר בעת הקמת המכשיר, היורשים לא יוכלו לגשת לנכסים גם אם המכשיר עצמו בידם. במצב הקיצוני, אם הסיסמה אבדה ואין גיבוי, הקריפטו יישאר על הבלוקצ'יין לעד מבלי שאיש יוכל להגיע אליו.

ארנק חם (Hot Wallet). יישומון או הרחבת דפדפן דוגמת MetaMask, Trust Wallet או Phantom, המאוחסן על מחשב או טלפון נייד של המחזיק ומחובר לאינטרנט. גם כאן ישנה תלות ב-Seed Phrase, ובנוסף הארנק חשוף לסיכוני סייבר בעת חיי המחזיק. מבחינת הירושה, אם היורשים מקבלים גישה למחשב או לטלפון של הנפטר עם הסיסמה המתאימה, יש סיכוי טוב יותר לאתר את הקריפטו לעומת ארנק קר נסתר.

חשבונות בורסה (Custodial Wallets). חשבונות בבורסות מסחר דוגמת Coinbase, Binance, Kraken (זרות), או Bits of Gold ו-Bit2C (ישראליות). בניגוד לארנקים הפרטיים, כאן הבורסה היא המחזיקה בפועל במפתחות הפרטיים, והלקוח מתחבר לחשבון באמצעות שם משתמש וסיסמה. מבחינת הירושה זוהי הסיטואציה הקלה יחסית – יש מתווך מוסדי שאליו ניתן לפנות עם צו ירושה. אולם, התהליך עשוי להיות ארוך ומסובך, במיוחד מול בורסות זרות, ודורש מסמכים מתורגמים ומאומתים נוטריונית, לעיתים גם עם אפוסטיל. תהליך השחרור אצל בורסות זרות נמשך בדרך כלל בין 30 ל-90 יום, ולעיתים יותר.

בלוקצ'יינים שונים ואסימונים מרובים. כל מטבע וירטואלי שוכן על בלוקצ'יין מסוים – ביטקוין על בלוקצ'יין משלו, את'ריום על שלו, סולנה וכו'. כל בלוקצ'יין דורש ארנק תואם משלו. מחזיק שיש לו חמישה מטבעות על חמישה בלוקצ'יינים שונים עשוי להחזיק חמישה ארנקים שונים, כל אחד עם Seed Phrase משלו. ההיבט הזה מעלה את מורכבות התכנון – היורשים צריכים לדעת לא רק היכן נמצא הקריפטו, אלא איזה ארנק תואם לאיזה בלוקצ'יין ואיך לפעול עם כל אחד מהם.

אסימוני NFT (Non-Fungible Tokens). מייצגים בעלות על נכסים ייחודיים דיגיטליים – יצירות אומנות, פריטי אספנות, תעודות בעלות וכדומה. NFTs פועלים בדרך כלל על בלוקצ'יין אתריום (אך לא רק) ודורשים ארנק תואם. הערכת השווי שלהם מסובכת לעומת מטבעות סטנדרטיים – כל NFT הוא ייחודי, ואין "מחיר שוק" קבוע. בעת ירושה, נדרשת לעיתים הערכת שמאות מקצועית לצורכי מס ולחלוקה בין יורשים.

פוזיציות בפרוטוקולי DeFi. כאשר הנפטר נעל קריפטו בפרוטוקול פיננסים מבוזר (Decentralized Finance) – לצורך הלוואה, סטייקינג, או אספקת נזילות – מצב הירושה מורכב במיוחד. לא די בידיעת ה-Seed Phrase של הארנק; היורש צריך לדעת באיזה פרוטוקול הקריפטו נעול, מה הפעולות הנדרשות לשחרורו, ולעיתים גם להמתין לתקופת "unbonding" מסוימת לפני שניתן יהיה לממש את הנכס.

המסקנה היא שהמיפוי המקדים של נכסי הנפטר אינו רק "מה יש", אלא גם "איפה זה נמצא, איזה סוג ארנק, על איזה בלוקצ'יין, ומה הפעולות הנדרשות לאחזור". מסמך הוראות מסודר חיוני, ובלעדיו גם היורש המסור ביותר עלול להיתקל בקשיים.

המסגרת המיסויית

בישראל אין מס עיזבון מאז 1981, וההעברה של נכסי קריפטו מהמוריש ליורש כשלעצמה אינה אירוע מס. אולם, כאשר היורש מבקש לממש את הנכסים, חלים עליו דיני מס רווחי הון. חוזר רשות המסים 5/2018 הסדיר את הטיפול המיסויי בנכסי קריפטו, וקובע, בין השאר, כי מכירת מטבע וירטואלי (לרבות המרה בין מטבעות) היא אירוע מס החייב במס רווחי הון בשיעור של 25% (ליחיד שלא בעסק).

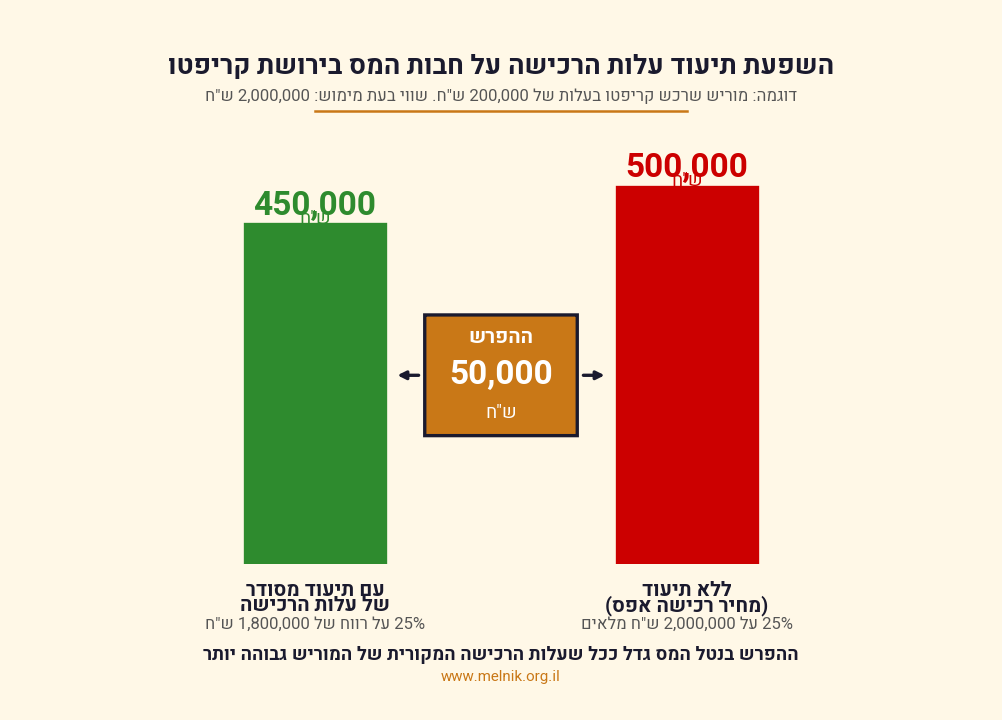

נקודה חשובה במיוחד היא שהיורש "נכנס לנעלי" המוריש לעניין חישוב המס – תוצאה ישירה של הסיווג שנקבע בפסק דין קופל. חבות המס תיגזר מההפרש בין מחיר המכירה לבין מחיר הרכישה המקורי של המוריש (ולא לפי השווי בעת הפטירה). מצב זה מחייב את היורש לשחזר את היסטוריית הרכישה – לעיתים מלפני שנים רבות. בהיעדר תיעוד מתאים, רשות המסים עלולה לקבוע מחיר רכישה אפס וחבות מס מקסימלית.

להמחשת המשמעות המעשית: נניח מוריש שרכש קריפטו לאורך השנים בעלות מצטברת של 200,000 שקלים, ונפטר כששווי ההחזקה 2,000,000 שקלים. היורש מוכר את הקריפטו זמן קצר לאחר מכן באותו שווי. עם תיעוד מסודר של עלות הרכישה, חבות המס תחושב על רווח של 1,800,000 שקלים, ותעמוד על כ-450,000 שקלים. ללא תיעוד שכזה, רשות המסים עלולה לקבוע מחיר רכישה אפס, וחבות המס תחושב על מלוא 2,000,000 שקלים, ותגיע ל-500,000 שקלים. ההפרש בנטל המס בדוגמה זו – 50,000 שקלים.

בנוסף, ביום 25.8.2025 פרסמה רשות המסים את נוהל גילוי מרצון (הוראת שעה, אוגוסט 2025), שבתוקף עד 31.8.2026. זהו הנוהל הראשון הכולל התייחסות מפורשת לנכסים דיגיטליים, ומאפשר ליורש שגילה בעיזבון קריפטו שלא דווח בזמן אמת להסדיר את חבות המס במסלול ייעודי, לעיתים אף ללא חשיפה פלילית. חלון זמנים זה רלוונטי במיוחד ליורשים שגילו לאחרונה נכסים דיגיטליים בעיזבון, שכן לאחר 31.8.2026 לא יהיה ניתן להסתמך על המסלול הייעודי הזה.

חוק הגישה לתוכן דיגיטלי – מה הוא כן ומה הוא לא

ביולי 2024 התקבל חוק הגישה לתוכן דיגיטלי לאחר פטירתו של אדם, התשפ"ד-2024, שנכנס לתוקף ביום 23.7.2025. החוק מסדיר את גישת היורשים לחשבונות מדיה חברתית, שירותי ענן וחשבונות דוא"ל של הנפטר.

אולם, חשוב להדגיש כי החוק אינו חל על נכסי קריפטו. סעיף 3(ב) לחוק קובע מפורשות כי המנגנון אינו חל על חשבונות או תכנים דיגיטליים שיש להם ערך כלכלי, ואלו ימשיכו להיות מוסדרים לפי דיני הירושה הכלליים.

המשמעות: המחזיק בנכסי קריפטו אינו יכול להסתמך על החוק החדש לצורך הסדרת העברתם ליורשיו, ועליו לעשות זאת באמצעות הצוואה והכלים המשפטיים-מעשיים הנלווים אליה.

עקרונות לתכנון ירושת נכסים דיגיטליים

תכנון ירושה של נכסי קריפטו דורש שילוב בין מספר נדבכים, אשר נמצאים בהיקף עבודתו של עורך הדין המתמחה בתחום הירושות:

ראשית, מיפוי הנכסים. מאחר ונכסי קריפטו אינם מופיעים ברישומים פומביים שניתן לאתרם בצו ירושה, חשוב לערוך אינוונטרי מפורט של כל הארנקים, החשבונות בבורסות, וסוגי המטבעות המוחזקים. ללא תיעוד שכזה, יורשים עלולים שלא לדעת כלל על קיום הנכסים. המיפוי כולל לא רק רשימה של הנכסים אלא גם פירוט הסוג של כל ארנק והבלוקצ'יין שעליו הוא פועל.

שנית, הסדרת הגישה המעשית. יש לקבוע באיזה אופן יקבלו היורשים גישה למפתחות הפרטיים. הפתרונות המקובלים בעולם כוללים, בין השאר, פיצול המפתח בין מספר אנשים אמינים בשיטות קריפטוגרפיות מוסדרות, שימוש בשירותי "Multisig" של חברות מתמחות, או הפקדת מסמך הוראות סודי במקום בטוח. הבחירה בין הפתרונות תלויה בהיקף הנכסים, ברמת הסיכון, ובמורכבות התפעולית הרצויה.

שלישית, ניסוח סעיפים ייחודיים בצוואה. מומלץ לכלול בצוואה הוראות ספציפיות הנוגעות לנכסים הדיגיטליים, לרבות הגדרה ברורה של הנכסים, מינוי "נאמן דיגיטלי" האחראי על איתורם והעברתם, והוראות לגבי חלוקתם בין היורשים. הצוואה עצמה לא תכלול את המפתחות הפרטיים – אלו יישמרו במסמך נפרד, מאחר שלאחר מתן צו קיום צוואה הצוואה הופכת לפומבית.

רביעית, תיעוד היסטוריית הרכישה. כפי שצוין לעיל, היורש יזדקק לתיעוד מקיף של מחירי הרכישה המקוריים לצורך חישוב חבות המס. שמירה מסודרת של מסמכי הרכישה, צילומי מסך של עסקאות, ומדריכי מס של הבורסות הרלוונטיות היא חלק חשוב בתכנון.

המגמה הבינלאומית

בעולם המערבי הולכת ומתגבשת הסדרה משפטית של ירושת נכסים דיגיטליים. בארצות הברית מאומץ Revised Uniform Fiduciary Access to Digital Assets Act (RUFADAA) ב-46 מדינות וב-District of Columbia, ובבריטניה התקבל ביום 2.12.2025 Property (Digital Assets etc) Act 2025, החוק הראשון המכיר בנכסים דיגיטליים כסוג קניין נפרד.

באיחוד האירופי, רגולציית MiCA (Markets in Crypto-Assets) נכנסה לתוקף ב-30.12.2024 ומסדירה את שוק הקריפטו ברמה האירופית, כולל היבטים הקשורים לירושה. ישראל, נכון לעת זו, טרם חוקקה חוק ייעודי לנכסים דיגיטליים, אם כי תזכיר מנובמבר 2024 צופה התפתחות חקיקתית בתחום בשנים הקרובות.

סיכום

ירושת נכסי קריפטו ונכסים דיגיטליים אחרים היא תחום צעיר יחסית, אך הולך וצובר חשיבות עם התרחבות החזקת הנכסים בקרב הציבור הישראלי. בעוד שהמסגרת המשפטית בישראל קובעת באופן ברור כי נכסים אלו עוברים ליורשים בדומה לנכסים אחרים, יישום מעשי של ההורשה דורש תכנון מקדים ומיוחד – הן בהיבט המשפטי והן בהיבט הטכני. השונות בין סוגי הנכסים השונים – ארנקים קרים, חמים, חשבונות בורסה, בלוקצ'יינים שונים, NFTs ופוזיציות DeFi – מעלה את חשיבות התכנון המותאם והפרטני.

מי שמחזיק בנכסי קריפטו בהיקף משמעותי, או צופה כי ירכוש כאלו בעתיד, יטיב לעשות אם יתייעץ עם עורך דין המכיר את התחום בעת עריכת צוואתו או עדכונה, ויוודא כי הנכסים הדיגיטליים שלו ייכללו במסגרת התכנון הכולל של עזבונו. תכנון מקדים עשוי למנוע מצבים מצערים שבהם נכסים יקרי ערך אובדים לעד עקב חוסר נגישות, או שיורשים נדרשים להוצאות משפטיות מורכבות לצורך מימוש זכויותיהם.

המידע במאמר זה הוא כללי, אינפורמטיבי ואין לראותו כייעוץ משפטי . כל מקרה דורש בחינה פרטנית.